K tomu lze použít např.

- upomínky (a to i tehdy, když upomínky nevystavujete),

přesněji přehled (mřížka) "Přehled pohledávek po lhůtě splatnosti" na stránce "Pohledávky za IČ" formuláře "Upomínky".

Volte "Účetnictví - Měsíční zpracování - Upomínky", klikněte na záložku "Pohledávky za IČ" a pak (je-li třeba aktualizace) na tlačítko "Aktualizace".- Klikněte na podtržený (tedy umí třídit) nadpis sloupce "Poměr pohl./záv." a sledujte v tomto sloupci řádky s poměrem větším než 0 a menším než 100, protože to jsou obchodní partneři, s kterými můžete uplatnit vzájemné zúčtování.

- Kliknutím na "Pohledávky podrobně" nebo "Závazky podrobně" dostanete detailní informace.

- Kliknutím na záložku "Přehled upomínek" a pak na tlačítko "Tiskárna" s podtitulkem "Přehled firem s oboustranným saldokontním vztahem" dostanete tiskovou sestavu.

- neuhrazené faktury

Volte "Účetnictví - Měsíční zpracování - Neuhrazené faktury", vyberte si vlevo nahoře "Odběratelé" nebo "Dodavatelé", zaškrtněte "Vzájemný zápočet" a volitelně další ovladače, nakonec stiskněte tlačítko "Tiskárna". Na tiskové sestavě bude hvězdička u faktur firem, s kterými lze použít vzájemné zúčtování. - platební kázeň firem

Volte "Účetnictví - Měsíční zpracování - Neuhrazené faktury", klikněte na záložku "Další" a pak na tlačítko "Platební kázeň firem", dostanete sestavu, kde uvidíte firmy, ke kterým máte pohledávky i závazky.

Volte "Účetnictví - Měsíční zpracování - Neuhrazené faktury", klikněte na záložku "Další" a vpravo nahoře v okně "Faktury jedné firmy" nastavte firmu partnera a stiskněte tlačítko "Neuhrazené faktury". Dostanete sestavu odběratelských (Vámi partnerovi vystavených) i dodavatelských (partnerem Vám vystavených) faktur. Sestavu si vytiskněte jako pracovní podklad pro vzájemné zúčtování ve vnitropodnikové bance (viz dále). Sestavu si ručně upravte (vyřazením faktur v převisu a případnou úpravou částek k úhradě), aby upravená celková pohledávka za partnerem se rovnala celkovému závazku vůči partnerovi.

Např. s partnerem P1 (viz Vzájemné zúčtování s partnerem P1 jsou neuhrazené jen dvě faktury, po třech krocích lze kompenzovat 525 Kč.

- zavést účet vnitropodnikové banky pro vzájemné vyúčtování (pokud není zaveden)

- zúčtovat závazky a pohledávky ve vnitropodnikové bance

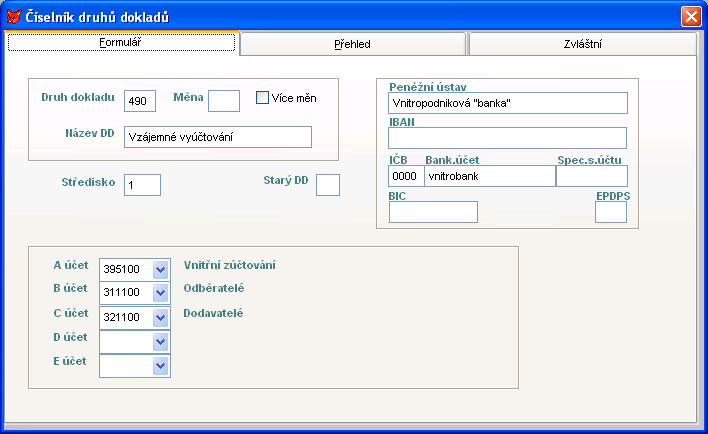

Volte "Jádro - Číselníky - Druhy dokladů" a zaveďte druh dokladu z pásma 400 až 599, např. 490. Tento DD=490 bude sloužit jako vnitropodnikový bankovní účet pro vzájemné vyúčtování (kompenzaci) závazků a pohledávek, a to nikoli pomocí účtu 221, ale pomocí účtu 395, proto do pole "A účet" vložte účet 395 (včetně AU, tedy např. 395100).

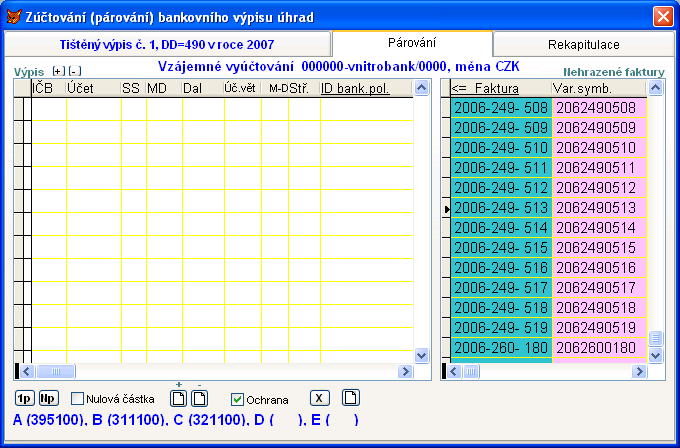

V předchozím kroku jste připravili seznam neuhrazených faktur partnera. Ten můžete chápat jako tištěný bankovní výpis banky DD=490 s kreditními a debetními položkami, které proto nyní spárujte v bance DD=490, volba "Účetnictví - Měsíční zpracování - Banky - Zúčtování výpisů".

V pravé mřížce "Neuhrazené faktury" klikněte na řádek s fakturou, kterou máte na seznamu neuhrazených faktur partnera, pak stiskněte tlačítko

a přeneste fakturu do levé mřížky "Výpis", kde případně upravte částku úhrady. Takto vložte do mřížky "Výpis" všechny faktury dle seznamu a výpis zúčtujte tlačítkem "Np".

a přeneste fakturu do levé mřížky "Výpis", kde případně upravte částku úhrady. Takto vložte do mřížky "Výpis" všechny faktury dle seznamu a výpis zúčtujte tlačítkem "Np".Jsou-li na seznamu např. jen dvě položky, jeden závazek 525 Kč a jedna pohledávka 525 Kč, pak do mřížky "Výpis" vložte tlačítkem

jen tyto dvě položky (faktury) a zúčtujte je tlačítkem "Np". Zúčtování proběhne, jak je uvedeno v kroku 4 a 5 v tabulce "Vzájemné zúčtování".